予想以上の耐久力を示した25年の日本経済

トランプ関税に大きく揺れた25年が終わり、新しい年を迎えた。

現時点から振り返ると、昨年の日本経済は予想を上回る耐久力を示したと評価できよう。昨年4月初にトランプ米大統領が予想を遙かに上回る厳しい関税策を示した直後には世界の市場に衝撃が走り、日本国内でも景気後退への懸念が高まった。しかし現実には、日本経済は緩やかな景気回復基調を維持したし、世界経済の成長率も顕著に低下した訳ではない。

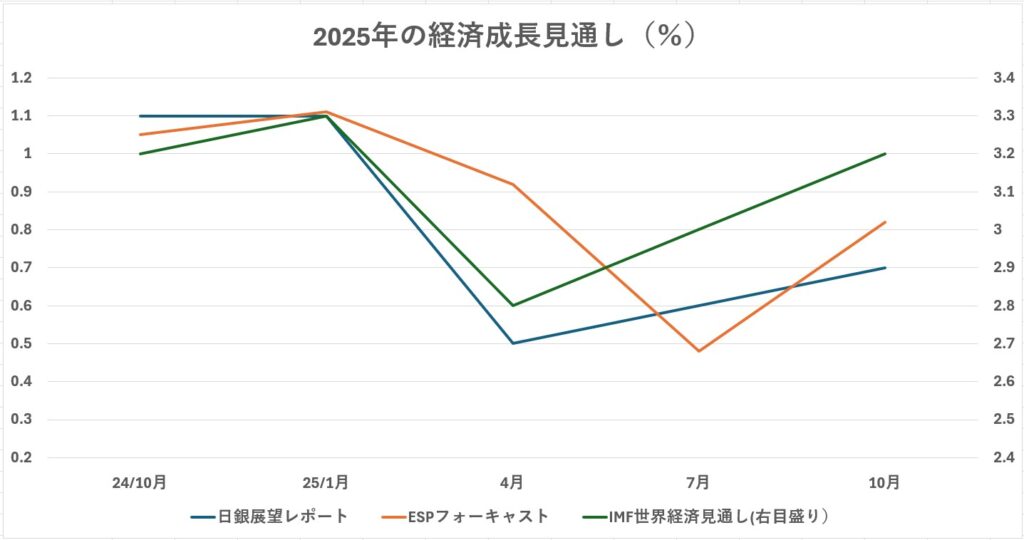

実際、日銀(展望レポート)と民間(ESPフォーキャスト調査)の25年度実質経済成長率見通しの3ヶ月毎の改訂状況を確認すると、トランプ関税導入直後に大きく下方修正された後、徐々に上方修正されていったことが分る(図表1、日銀が1月に示す新しい見通しでは、成長率はさらに上方修正される可能性が高い)1。

(図表1)25年度経済成長率見通しの修正状況(%)

このように日本経済(および世界経済)が予想を上回る耐久力を示した背景としては、次の3点を指摘できるだろう。

まず第1は、トランプ関税自体が貿易相手国との交渉を経て徐々に緩和されていったことである。

日本について言えば、赤沢担当大臣(当時)の粘り強い交渉の結果、相互関税が当初の25%から15%(自動車関税については27.5%から15%)に引下げられたことは周知の通りだ(一方、5500億ドルの対米投資の詳細については現在でも不明)。中でも注目されたのは、一時期相互に100%超の税率が提示された米中の貿易戦争が結果としては大幅に緩和される形で決着したことだろう。ここでは、中国によるレアアース輸出の制限という脅しが大きな影響を与えたとみられており、トランプ氏は文字通りのTACO(Trump always chickens out)振りを発揮したことになる。

第2は、米国経済が予想以上の強靱さを発揮したことである。

関税の大幅な引上げは、日本などの貿易相手国の景気に悪影響を与えるのは勿論だが、それ以上に輸入価格の上昇を通じて米国経済にスタグフレーション的な影響を与えることが懸念されていた(インフレ率が大きく高まれば、FRBの金融政策も一昨年までの利下げから利上げの転じるとの見方もあった)。しかし、現実の景気減速の程度はさほど深刻なものではなかった。確かに雇用者数の増加テンポは大幅に鈍化した。しかし、それは景気減速のみによるものではなく、トランプ政権の移民流入抑制策の結果、労働供給が減少していることの影響も大きい。また、雇用者数の伸び悩みにもかかわらず高めの成長が維持されていることからみて、AIの利用拡大等が生産性の上昇をもたらしている可能性も考えられる2。物価面でも、インフレ率は幾分上昇したが、予想よりも小幅なものにとどまった。日本では、自動車メーカーが関税引き上げに対してドル建て輸出価格を下げることで末端価格上昇の抑制に努めたことが知られているが、同様の対応が他にも多方面でみられたものと思われる3。

第3に、やはり日本における輸出産業の影響力低下を指摘すべきだろう。

日本は長年輸出産業中心の産業構造にあったため、輸出が減少するとその悪影響が経済全体に及ぶと考えがちであった(だからこそ、トランプ関税に対してもマスコミの加熱報道がみられたのだと思われる)。しかし、日米貿易摩擦が大問題となった30年前とは大きく異なり、今では日本の貿易収支は赤字基調である。実際、トランプ関税後の日銀短観の業況判断をみると、製造業では一時期悪化がみられたが(それも小幅だった)、非製造業の業況判断はバブル期以来の高水準が続いた。アベノミクスの時代にも、円安になれば輸出が伸びて景気は大きく改善するとの思い込みがみられた(結果的には外れた)が、そろそろこうした思い込みから脱却すべき時機だと思う。

26年の日本経済も良好が続く可能性

先に昨年の日本経済は予想以上に良好だったと述べたが、高市政権が政策を誤らない限り、今年もその良好な状態が続く可能性が高いとみられる。

何と言っても、まずトランプ関税の悪影響は今後減衰して行くだろう。昨年中の実質輸出の動きをみると、1~3月に関税引き上げ前の駆け込み需要から大きく伸びた後、7~9月にその反動がみられた(これが7~9月のGDPマイナス成長の一因だった)が、それも収まりつつあるとみられる。企業業績はトランプ関税、大幅賃上げにもかかわらず堅調であり、設備投資の増勢は続くだろう。建設工事や設備用機械の受注は伸びても、人手不足で進捗が遅れるため、受注残が積み上がっている。したがって、設備投資の大幅増は期待し難いが、逆に大きなショックがない限り投資が減ることは考えにくい。AIの普及を踏まえると、今後も研究開発とソフトウェアが投資を引っ張る姿が想定される。

しかし、それ以上に重要なのは今年こそ個人消費の伸びが期待できることだ。周知のように、春闘の賃上げ率は23年の3%台、24~25年は5%台と30年振りの高い伸びを続けてきた。にもかかわらず、円安の進行などを背景にインフレ率が予想外に高止まってきたため、実質賃金がなかなかプラスにならず、個人消費のはっきりした伸びが実現しなかった4。実は、トランプ関税のニュースが飛び込んだ直後、 多くのエコノミストが最も心配したのは、関税による企業収益への悪影響から賃金上昇の流れが止まってしまうことであった。だが最新の情報を踏まえると、今年の春闘でも5%強の賃上げが実現するとの見方が増えている(その場合、定期昇給分を除いても、名目賃金は3%台で増加することになる)。

一方、消費者物価上昇率は昨年中概ね3%台で推移してきたが、ガソリンの暫定税率廃止もあって、12月には2%台に低下する可能性が高い。また、コメ価格は今のところ明確に下がってはいないが、コメを含む食料品価格は大幅に上昇してきたため、前年比でみると上昇率は低下していくだろう。最近では、消費者物価(除く生鮮食品)の前年比が今春にも2%を割るとの見方が増えている5。もちろん、一方で脱炭素社会を唱えながらガソリンの税率を下げたり、電気・ガス料金を補助するのは政策の方向性に矛盾がある点は否定できない。しかし、それでも政府の物価高対策が一定の成果を生み、個人消費の回復に寄与することは間違いないとみられる。

こうしたシナリオに対する最大のリスクは、高市政権の積極財政が日本円や日本国債への市場の信認を損ない、円安や長期金利の上昇、あるいは両者間の悪しきスパイラルを生むことである。実際、高市氏の自民党総裁選勝利以来、円安や長期金利上昇は大きく進んでいる。以下では、このリスクについて考えてみよう。

高市首相の積極財政は小刻みに変化

ここで注目すべきは、市場が高市首相の財政政策姿勢の変化を注視する(「責任ある積極財政」の「責任ある」の方か「積極」の方のどちらに重きが置かれるか)一方、首相も市場の反応を意識しつつ言動を変化させている点だろう。このため、本稿執筆時点で高市氏の自民党総裁選勝利からまだ僅か3ヶ月だが、首相の財政政策への姿勢には3つの時期の違いがみられる。

まずは、自民党総裁選から首相就任直後の時期である。高市氏は以前から奔放な積極財政論を繰り返していたし、一昨年の自民党総裁選の頃には「今利上げをするのはアホやと思う」などと日銀の金融政策にまで露骨に口出しをしていたため、金融市場関係者の間では高市氏の財政金融政策に対する根強い警戒感が存在していた。しかし、昨年秋の総裁選期間中の高市氏はマクロ経済政策について言葉少なであったし、とくに10月下旬の施政方針演説では、積極財政に関する発言には抑制色が目立った(従来強調していた政府の「純」債務残高への注目を取り下げたのも大きな特徴だった)。このため、施政方針演説直後の時期にはエコノミスト仲間や市場関係者の間に安堵感が拡がっていたことを鮮明に記憶している。

しかし、施政方針演説を済ませた首相は直ちに海外に飛び出し、ASEAN首脳会談出席を皮切りにトランプ大統領来日、APEC首脳会談への出席(この時に韓国の李在明大統領、中国の習近平首席との会談も実現した)と、鮮烈な外交デビューを果した。その後の世論調査で70%、80%といった著しく高い内閣支持率をたたき出したことは周知の通りである。これに気をよくしたためだろうか、11月に入ると高市首相は財政政策姿勢でも強気化が目立った。筆者らがまず驚いたのは経済財政諮問会議、日本成長戦略会議に名うての積極財政派を一気に4名起用したことだ(第2次安倍政権は、日銀政策委員会のメンバーをリフレ派で固めていったが、それも徐々に数年掛けて行なったことだった)6。そして、経済対策の策定が始まると、その規模はみるみる膨らんでいき総額21.3兆円(補正予算規模は18.3兆円)に達した(規模の拡大に関しては、首相が財務省に強い圧力を掛けたと言われている)。新規の国債発行額は11.6兆円と前年の6.6兆円を大幅に上回った。この時期には、金融市場で日本の財政政策への懸念が大きく高まり、ドル円相場は150円台後半、10年物国債金利も2%近くにまで上昇した(一時は株価も下がり、トリプル安の様相を呈した局面もあった)。

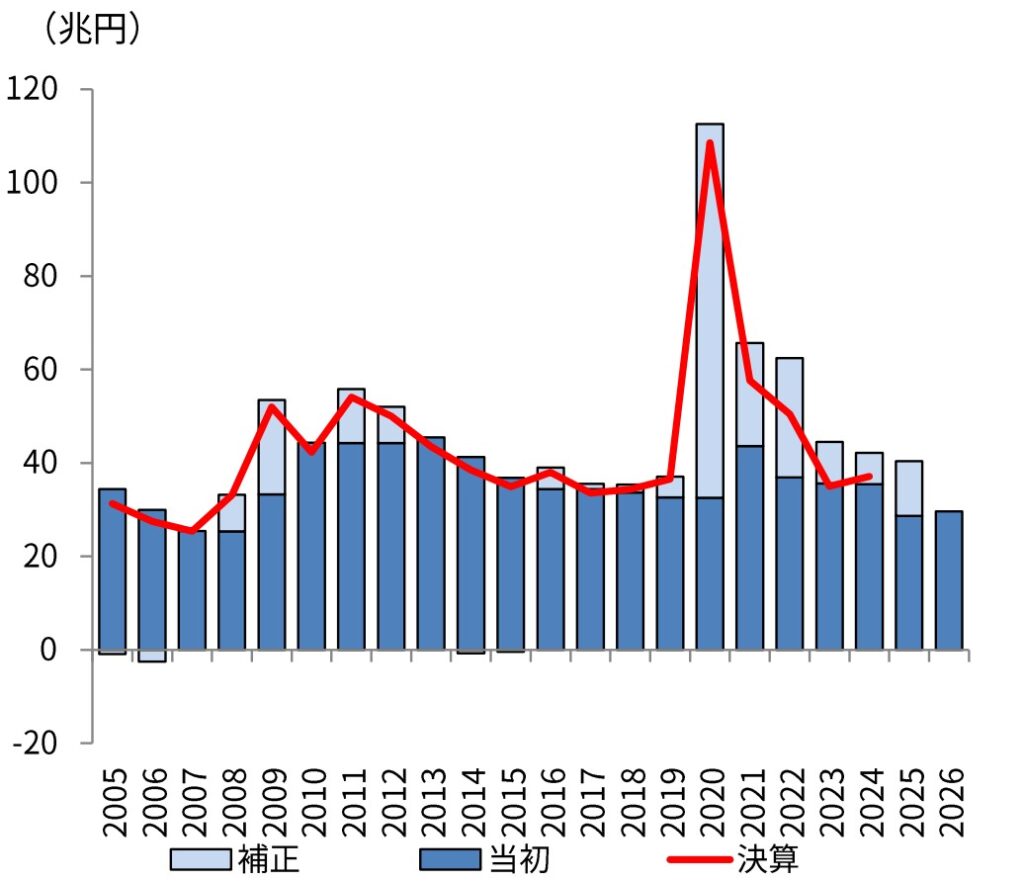

最後は、26年度当初予算の策定から現在に至る時期である。26年度予算に関しては、総額が122.3兆円(25年度比+7.1兆円)と過去最大となったことから、さらなる積極財政とする報道が多いが、これはややミスリーディングである7。と言うのも、歳出の増加では、10年債の想定金利を2.1%から3.0%に引上げたことに伴う国債費の増加(+3.0兆円)と税収増などを反映した地方交付金(+2.1兆円)が大部分である。新規国債発行額は29.6兆円と大幅に減額した25年度当初予算から1.0兆円増やしただけである(図表2)。昨秋の経済対策に対する市場の反応をみて、首相は「責任ある積極財政」の「責任ある」をより重視するようになったのではないか。高市首相や片山財務相が予て口にするように、「今後は大幅な補正予算を組まない」のであれば、26年度補正後の国債発行額は25年度比かなりの減額となる筈である。

(図表2)各予算時点における新規国債発行額の推移

出所)星野卓也「26年度当初予算案のポイント」、第一生命経済研究所(25年12月26日)

仮に、高市政権がここに述べたような財政政策を採るであれば、筆者が昨年11月の本欄で指摘した柔軟かつ現実的なメローニの道8を進むことが期待できる。日銀の利上げ方針を妨げることもないだろう。もっとも、これはあくまで筆者の観測であって、高市政権が今秋には再度大型の補正予算が組む可能性は否定できない。恐らく市場も高市首相の方針転換への確証が得られないのであろう。

円安も長期金利上昇も一旦ストップしている(10年債金利が2.1%まで上昇したのは26年度予算の公表前である)が、円高・金利低下方向への反転もみられていない。市場は今後、通常国会開会後の首相の財政金融政策に関する発言に注目していくものと思われる9。

1因みに、IMFが3ヶ月毎に示す世界経済見通し(World Economic Outlook、WEO)の25暦年成長率見通しの改訂状況をみても、4月に大きく下方修正された後は、徐々に上方修正となっている。なお、WEOも日銀の「展望レポート」と同様に毎年1月、4月、7月、10月に最新の見通しが公表される習わしである。

2ただし、関税引き上げ前の駆け込み輸入とその反動、および政府機関閉鎖に伴う経済統計作成の遅れ(または一時停止)の結果、米国経済の実勢の把握が難しくなっていることは否定できない。この結果、FRBが厳しい政策判断を迫られていることは金融政策を決めるFOMCでの反対票の増加からも確認される。米国はFRBのマンデートとして物価安定だけでなく雇用の最大化も明記されているため、上記の雇用の増勢鈍化を背景に昨年9月以降3回連続の利下げが実施されたが、今後インフレ率が高まってくれば利下げ停止への転換が行われる可能性もある。

3このように、大幅な関税引き上げの割に景気減速や物価上昇の程度は小幅にとどまったが、これをもって「米国経済は好調」と評価するのは躊躇われる。確かに個人消費は堅調だが、これを支えているの株価上昇などで潤う富裕層の消費だ(低所得層の生活は苦しく、個人消費はK字型などと言われる)。最近の米国政治では、中堅・低所得層の生活難がaffordabilityの問題として注目され、昨年11月の州知事選挙における与党共和党連敗の一因となったとされる。日本でも、米国ほどではないにせよ、同様の問題が生じつつあるのではないか。

4とくに23年度は、新型コロナの感染症第5類への移行に伴う経済生活の正常化と春闘賃上げ率の上昇から個人消費の回復が強く期待されたにもかかわらず、実質賃金のマイナスが続いたため、GDPベース個人消費は4四半期連続で前期比減少となってしまった。その後、雇用者数の伸びもあって実質雇用者所得が増加しているため、個人消費はプラス基調にあるものの、その伸びは捗々しいものではない。

5なお、仮に消費者物価上昇率が目標の2%を割っても、補助金や減税による上昇率低下はあくまで一時的なものだから、日銀による利上げ継続を妨げるものではない。

6現在の「積極財政派」は殆どがかつての「リフレ派」と同一人物である。アベノミクスの当初、リフレ派は「マクロ政策では金融政策が圧倒的に重要」と主張して、黒田前日銀総裁の異次元金融緩和を強く支持した。実は当時も、藤井聡京大教授らのMMT派は財政政策の重要性を強調していたのだが、リフレ派の面々はこれを鋭く批判していた。しかし、その後金融緩和政策の限界が明らかになると、リフレ派は明確な説明も反省もないままに積極財政派に衣替えしていったのである。

7この予算の評価に関しては、星野卓也「26年度当初予算案のポイント」、第一生命経済研究所(25年12月26日)を参考にした。

8筆者が「政策メディア」に寄稿した「高市首相の経済政策を考える―季節外れのアベノミクスなのか」を参照。高市首相の経済政策を考える―季節外れのアベノミクスなのか― – 株式会社政策メディア

9マクロ政策の議論に市場という審判がいるのは大変心強いことだ。為政者に市場の批判を受け容れる度量さえあれば、早期に誤りを是正できるからだ(市場が間違っていると考えるなら、根拠を示して市場を説得すれば良い)。

これに対し、外交問題への対応は遥かに困難である。高市首相の台湾有事発言を例に取れば、この発言の内容自体は正しいが、正しいからと言って発言して良いとは限らない。発言することで、外交交渉のハンドリングなどに不必要な問題を様々に惹き起こすからだ。(ここで敢えて発言しないのが「戦略的曖昧性」(strategic ambiguity)という大人の知恵である)。しかし、発言の撤回も望ましくない(一旦発言してしまえば、その撤回は逆方向に「戦略的曖昧性」を縮減してしまう)。

さらに困ったことに、一般国民の殆どは「戦略的曖昧性」など理解しないから、台湾有事発言で高市氏への支持率はさらに高まっている。高市氏の場合、はっきりした発言振りが人気の一因となっているからだろう(一方、「戦略的曖昧性」の重要性を説く有識者たちの発言はSNS上で袋叩きに会っている)。結局、この問題は時間を掛けてしこりが解れるのを待つ外あるまい。そのコストは、思った以上に大きなものになってしまう可能性がある。