トランプ政策に対する「市場の評価」

この4月末で新任大統領に対するハネムーン期間が終わったが、この間の金融市場の反応は米株安とドル安だった(一時はこれに米国債売りが重なって「トリプル安」の時期もあった)。市場はトランプ大統領の政策に厳しい判断を下したと言えよう。最近はコロナ禍に倣って「トランプ禍」などという表現を眼にすることさえある。

これは昨年11月にトランプ大統領の当選が決まった頃の米株高、ドル高と対照的だが、実を言うと経済政策の大枠に関する予想自体は当時と大きく変わっていない。

それは、①トランプ減税の継続、②関税の大幅引上げ、③移民流入の抑制という組合せだった。①は未だ決まっていないが、実現すれば景気の押上げ、②は輸入コストの上昇、③は人手不足の深刻化を通じてインフレ率の高止まりに繋がるとみられ、米国の利下げ回数は減ると考えられた。

しかし、トランプ大統領は米国経済に大きな悪影響を及ぼす政策は避けるとの見方が一般的であったため、今年も米国経済一強が続くとの予想が多かった。その結果が昨年中の米株高、米ドル高などのトランプ・トレードだったのである。

そこから大きく見方が変わったのは、「トランプ政策が米国経済を大きく損なうことはない」という前提が崩れたことにある。

最大の原因は、言うまでもなく関税政策だ。鉄鋼・アルミや自動車への25%関税の頃から怪しい印象はあったが、決定的だったのは大統領が「解放の日」(liberation day)と呼んで公表した4月初の相互関税導入案だった。これは、第一期政権時のように中国などに的を絞ったものではなく、同盟国・友好国にも牙をむくものだ。しかも国毎の関税率は、「米国の当該国への貿易赤字を米国のその国からの輸入額で割った数字の2分の1」という全く根拠に乏しいものだった。

これで金融市場は大混乱に陥り(4月中はNYダウの上げ・下げ幅が1000ドルを超える日も少なくなかった)、米株安、ドル安だけでなく、米国債まで売られた。この結果、相互関税は適用開始から僅か半日で90日間の停止となり1、現在各国と個別交渉が進められていることは周知の通りであろう。

トランプ関税の「世界経済への影響」

こうしたトランプ関税の世界経済への影響に関しては、シンクタンクなどによる様々な推計が公表されているが、そもそも相互関税などが相手国との交渉でどのように着地するのか分らない以上、どの推計が正しいのか判断のしようがない。

そこで、世界的に最も注目されることが多い国際通貨基金(IMF)による4月時点の世界経済見通し(World Economic Outlook)の数値を見ておくと、2025年の世界の実質GDP成長率は1月時点の見通しに比べ―0.5%下方修正されて+2.8%成長となった(これは、一律関税10%と自動車などの25%関税に加え、4月初時点の相互関税も考慮した厳しめの前提に基づくものである)。

中でも、2025年の米国の成長率は―0.9%引下げられて+1.8%となった。幅広い品目に大幅な関税の引上げを行なえば、輸入物価が上昇して消費者の購買力低下に繋がるため、関税を引上げた国への悪影響が大きいというのは経済学の常識である2。

今後は、米国の関税政策がどう着地するかが最大の注目点になるが、そこでは上記の金融市場の反応だけでなく、米国の有権者、とくにトランプ支持層が物価上昇などをどう受け止めるかが重要になるだろう。

今のところ関税引上げによる物価高は目立っていないが、昨年11月の選挙では高インフレが民主党の敗因だったとみられているだけに、今後物価高への批判が高まれば高関税も徐々に抑制されていくと考えるのが自然だ3。

関税引上げが実施されれば価格が急騰すると言われていたスマートフォンへの課税が先送りされたり、一時は145%という非常識的な水準に達した中国への関税率引下げをトランプ大統領が示唆し始めたのも、そうした流れに基づく動きとみることができよう(ここには、米中対立における米国の弱点がほの見える)。

とは言え、トランプ支持者の姿勢には単純な実利では説明し難い高学歴エリート層への根強いルサンチマンが作用しているとすると、物価高=生活苦の高まりだけで支持者が簡単に離反するとは限らないことも考慮する必要があろう4。

内外経済への悪影響の大きさを考えると、自由貿易を阻害するトランプ関税は一国も早く取り下げてもらいたいと筆者は思う。しかし同時に、これまでトランプ政権が行なってきた文字通り朝令暮改の政策運営は、不確実性を高めることで経済活動に大きな悪影響を及ぼしている点も強調しておく必要がある。

と言うのも、経済環境の不確実性が高まると、不可逆性が伴う投資行動などについては、不確実性が低下するまで様子見をして、意思決定を先送りするのが合理的だという「リアルオプション効果」が強く働くからだ5。

現在行なわれている相互関税を巡る交渉にしても、交渉なしに関税が実施されるよりマシだったとしても、交渉が続く間は投資や価格設定などに関する意思決定が行なわれにくいことは明らかだ。

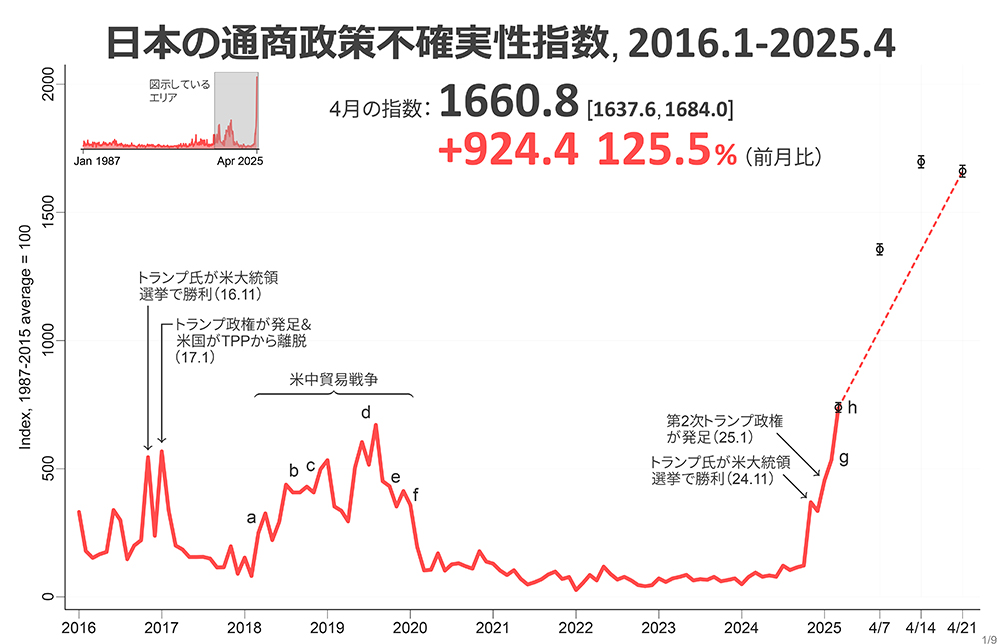

また、トランプ政権は米国内への工場新設などを望むのだろうが、工場が完成する頃には別の政権で別の貿易政策が行なわれているかも知れない。森川正之機械振興協会経済研究所長が新著『不確実性と日本経済』、日本経済新聞出版、2025年で示したように、近年は世界中で経済政策不確実性指数などが開発されるようになったが、実際に経済産業研究所作成の「通商政策不確実性指数」などをみると、関税政策が経済活動に大きな悪影響を及ぼしている可能性が示唆されている。

FRBの金融政策と米国の「スタグフレーション・リスク」

こうしたトランプ政策は世界中の人々を悩ませているが、中でも金融政策を担う中央銀行の悩みは深い。以下では、米国の連邦準備理事会(FRB)と日銀に的を絞って、中央銀行が直面する困難と課題について考えてみたい。

まず米国についてだが、率直に言って過去2年余りのFRBの金融政策判断は比較的気楽なのものだったのではないかと、筆者は感じている。

プライム・エイジの労働参加率上昇や移民の大量流入などによる労働供給の増加を背景に、高めの経済成長が維持される一方、人手不足は緩和してインフレ率も低下していったからだ。景気が強過ぎてインフレ率の低下が鈍かったことで、利下げが金融市場の期待に届かないケースもあったが、米株高・ドル高の環境では、市場の方が折れる他なかった。

前述の通り、昨秋のトランプ大統領当選以降はインフレ高止まり予想が強まったが、それでもFRBは利下げの回数を減らすことで対応できた6。

しかし、4月に公表された相互関税などがそのまま実施されれば、米国経済に大きな打撃を与える一方、インフレ率は大幅に上昇するだろう(実際、消費者心理が悪化する一方で、インフレ予想に関する各種データには大幅な上昇がみられている)。

スタグフレーション・リスクの現実化である。

スタグフレーションには金融政策だけで対応することはできないが(利上げは景気を悪化させる恐れがあり、利下げはインフレを加速させてしまうかも知れない)、6月中旬に開催される公開市場委員会(FOMC)では先行きの経済見通しも示さなくてはならないので、FRB関係者は大いに頭を悩ませているに違いない7。

このように先行き不透明感の高い中、FRBは慎重に情勢を見極める姿勢を続けているが、これに噛み付いたのがトランプ大統領だった。FRBの利下げが遅過ぎると批判するだけでなく、あろうことかパウエル議長の解任まで求めたのである。これには、相互関税の時と同様に金融市場が「トリプル安」で応じたため、大統領も流石に議長の解任要求は取り下げることになった。だが、トランプ氏は議長解任要求さえ引っ込めれば、介入の事実自体が無害化されると誤解しているのではないか。

今後、景気が予想以上に悪化することになれば、FRBは当然利下げが望ましいと判断するだろう。しかし、上記の介入事実を踏まえると、市場はこれを「トランプ大統領の圧力に屈した」と受け止める恐れがある。そうなれば、金融市場はドル安(物価上昇要因)、長期金利上昇・株安(景気悪化要因)など、FRBの意図とは逆方向に反応してしまうかも知れない。

このように、トランプ大統領の政策と発言がもたらす不確実性は、FRBの金融政策遂行をより困難なものとする可能性が高い。

「日銀の金融政策正常化」とトランプ関税

一方、日銀は一昨年4月の植田和男総裁就任以来2年余り、慎重かつ着実に金融政策の正常化を進めてきた。

最難関と言われたイールドカーブ・コントロールに大きな混乱無く終止符を打っただけでなく、短期の政策金利も昨年3月のマイナス金利解除から今年1月には0.5%まで引上げてきた。この間、昨年7月末の利上げの際には、米国雇用統計の悪化と重なったこともあり、大幅な円高、株安に見舞われることもあったが、もともと「異次元金融緩和からの脱却は極めて困難」と考えられてきたことを思い出せば、金融政策の正常化はこれまでのところ比較的順調に進められてきたと評価して良いだろう。

その後も、トランプ関税発動までは金融政策正常化の流れが続くとの見方が一般的だった。ここ数ヶ月の経済指標をみても、景気は概ね日銀の想定通り(オン・トラック)であった一方、コアCPI(生鮮食品を除く消費者物価指数)の前年比が昨年12月から今年1月まで4ヶ月連続で+3%台となるなど、物価はやや上振れ気味だったからだ8。

また、今年の春闘賃上げ率が予想を上回って2年連続の5%台で着地しそうなことも、追加利上げを後押しする要因になる。事実、金融市場では一時期「日銀の追加利上げ前倒し」との見方が拡がりつつあった。

しかし、こうした環境もトランプ関税により大きく変わってしまった。

自動車関連の関税25%に相互関税24%が加われば、日本経済にとって大きな打撃になることは避けられない。一方で物価面には、トランプ関税公表後の原油安や円高(より正確にはドル安)が物価押下げ要因として働く。4月末~5月初に金融政策決定会合を予定していた日銀は、1月に追加利上げを行なったばかりであったため、政策判断自体は据え置きで差し支えなかったと思われる。

しかし、このタイミングで公表する経済見通しには、トランプ政策の朝令暮改で前提自体あまりに不透明なため、頭を抱えてしまったに違いない。結局、5月1日に公表された25年度の経済見通しは、実質GDP成長率が1月見通し比―0.5%の下方修正、コアCPI上昇率は小幅の下方修正だったが 、当然ながら、日銀は公表文でも植田総裁の記者会見でも不確実性の大きさを強調することとなった。

もちろん、日銀がこれで金融政策の正常化を諦めてしまった訳ではあるまい。①日本の実質金利はまだ大幅なマイナスであることや、②経済や物価に対して緩和的でも引き締め的でもない政策金利=中立金利の水準は1.0~2.5%程度と推計されており 、現在の政策金利0.5%はこれを大きく下回っていることなどを踏まえて、日銀は現状では金融政策正常化はまだ完了していないと捉えているからである。

だから、今後景気・物価の先行きについての霧がもう少し晴れてくれば、日銀は早晩金融政策の正常化を再開する可能性が高いとみられる。

しかし、トランプ関税に伴う混乱が長引いて、折角勢いがつき始めた賃上げの流れに水を差すようなことになれば、金融政策正常化のシナリオ自体に狂いが生じかねない。

トランプ政策がもたらした不確実性の増大は、日本の金融政策にも少なからぬ影響を与えそうである。

1 トランプ大統領らは「株価の一時的な下げは気にしない」と述べ、ドルに関してはむしろドル安を望む発言を繰り返していたが、米国債売り=基軸通貨としてのドルの動揺を含む「トリプル安」には本能的な恐怖感を覚えたようである。なお、トランプ氏の翻意には金融市場に精通するベッセント財務長官の説得が功を奏したとも言われている。

2 因みに、日本については自動車関税の影響が大きいため、2025暦年の実質成長率は―0.5%下方修正されて+0.6%になるとの結果であった。

3 例えば、相互関税ではトランプ第1期政権下の米中対立で「漁夫の利」を得たとされる南アジア、東南アジア諸国に対して高めの税率が提案されている。これがそのまま実施されれば、衣料品の値上がりなどを通じて庶民生活を圧迫するだろう。加えて、外交・安全保障の観点からは、もともと中国よりが多いアジア諸国をますます中国よりに追いやるリスクが指摘されている。

4 こうしたラストベルトの「忘れられた白人労働者」の心理については、J. D. ヴァンス副大統領が在野の時代に著わした『ヒルビリー・エレジー』、光文社未来ライブラリー、2022年に見事に描かれている。

5 この分野の代表的な文献は、Dixit, Avinash and Robert Pindyck, Investment under Uncertainty, 1994, Princeton University Pressである。

6 今年3月頃には、既に一部の関税引上げが打ち出されていたが、当時のFRBの経済見通しでは、今年の成長率が若干下振れ、インフレ率が僅かに上方修正された程度だった。

7 4月30日に公表されたGDP統計によれば、今年1~3月の米国の実質成長率は年率―0.3%と3年振りのマイナス成長となった。しかし、これには関税引上げを予期した輸入の急増がGDPを大きく押し下げた影響が大きい。一方で、3月の小売売上高は関税引上げ前の駆け込み需要の影響で好調であり、雇用統計も4月はまだ堅調を維持している。このように、関税引上げ前後の経済統計は駆け込み需要等に伴う攪乱が大きく影響するものとみられ、これがFRB(および民間エコノミスト)の景気、物価判断をより難しくすると考えられる。

8 日銀は四半期毎の物価見通しを公表していないが、日本経済研究センターが民間調査機関の見通しをまとめたESPフォーキャスト調査によれば、昨年12月時点での今年1~3月のコアCPI前年比の平均的な見通しは+2.54%だったから、実績がこれを大きく上回ったことは明らかである。また、4月の東京都区部の消費者物価も、物価上昇圧力の強さを確認するものだった。

9 25年度の実質GDP成長率は+0.5%と、1月時点の見通しに比べ―0.6%の下方修正、コアCPI前年度比は+2.2%と1月比―0.2%の下方修正だった。物価の下方修正幅が小さいのは、足もとまで上振れの後、年央以降原油安、円高などでインフレ率が低下していくためである(ただし、26年度は+1.7%と、2%を割り込む見通しとなっている)。

10 中立金利(ないし自然利子率)の概念、およびその計測に関しては、杉岡優・中野将吾・山本弘樹「自然利子率の計測を巡る近年の動向」、日本銀行多角的レビュー・シリーズ、2024年8月を参照。