――楽天証券経済研究所所長兼チーフエコノミスト――

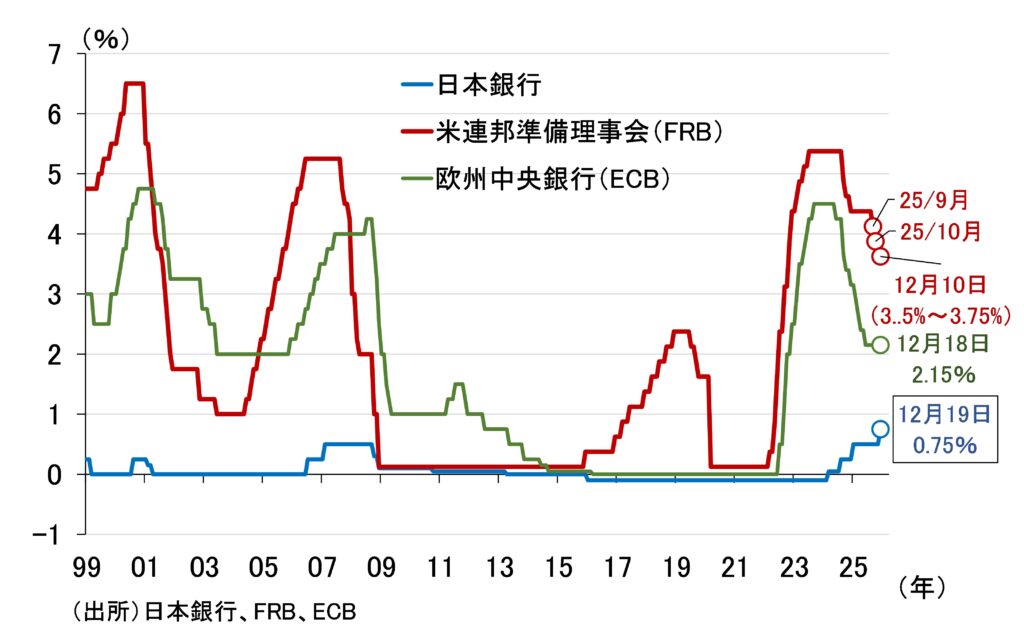

日銀は昨年12月、マイナス金利政策解除後3回目の利上げを実施

日本銀行は2025年12月18~19日に開催した金融政策決定会合(MPM)で、予想どおり0.5%から0.75%への利上げを決定した(図表1)。予想どおりというより、周到な情報発信により事前に利上げを市場にほぼ織り込ませていたので、予告どおりというべきかもしれない。

(図表1)日米欧の政策金利

日銀が市場との対話において、政策変更を事前に織り込ませたというケースは過去にほとんど見られない。米連邦準備理事会(FRB)は従来から事前に織り込ませるコミュニケーション・スタイルをとっているが、日銀は少しだけヒントを出して市場に判断を任せるスタイルをとってきた。

植田和男総裁になってから、比較的明確なメッセージを事前に発信するように変わってきてはいたものの、今回はそれが露骨と言って良いほど顕著だったように感じる。背景には過度な円安に対する警戒感があるとみているが(タカ派を仄めかして円安進行を防止する意図)、改めて今回の利上げまでの経緯を振り返っておくと以下のとおりだ。

(1)2025年10月MPMの総裁記者会見や、MPMでどのような意見が出たかを紹介する「金融政策決定会合における主な意見(2025年10月29、30日開催分)」で、利上げに前向きなトーンを打ち出す。

(2)同年11月18日、10月21日に就任した高市早苗首相と面談し、利上げについての意思疎通を図る。

(3)同年12月1日に名古屋で植田総裁が講演し、利上げ判断において重要なポイントとなる2026年度の賃上げについて、12月MPMに向け調査していることを明かしたうえで、「利上げの是非について、適切に判断したい」と発言。利上げの可能性が高いことを示唆。

(4)12月MPM(18~19日)直前の15日、その賃上げに関する調査について、2026年度も前年並みに強いとの結果を公表(「2026年度賃上げスタンスの動向(12月初時点)」)。

もちろん、12月に利上げを行うと明言したわけではない。しかし、以上に示したとおり、少なくとも筆者のような日銀ウオッチャーにとっては明言したも同然の情報発信を行い、12月利上げを市場に織り込ませたうえで利上げを決定したのである。

この結果、政策金利は約30年振りの水準、現在の日本銀行法になった1998年以降で最も高い0.75%となったが、次なる関心は次回利上げのタイミングとこの先どこまで利上げするかだ。

前者には為替が、後者には中立金利(景気に引き締め的でも緩和的でもない政策金利)を日銀がどう見ているかが大きく関係する。

どういうことか、以下で詳しくみてみよう。

次回利上げは今年の6月か7月~為替次第で前倒しも~

植田総裁は昨年12月MPM後の記者会見で、「(物価安定目標の達成を想定する)経済・物価の見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と、従来の基本方針を繰り返した。これを素直に受け取るなら、今後も半年に1回程度のゆっくりとした利上げペースが続くことになる。

となると、次回利上げは今年の6月か7月ということになるが、植田総裁は記者会見で「複数の委員が、最近の円安が国内価格に上向きの影響を与えている。そして、場合によっては基調物価にも影響するかもしれないので、そこも見ていかなければならないと指摘したことは申し上げておきたい」とも述べている。

日銀が為替を意識しているのは間違いない。

円安は輸入財の価格を押し上げ、コストプッシュ型のインフレを助長させるだけでなく、「責任ある積極財政」を掲げる高市政権にとっても都合が悪い。円安でインフレ率が高まれば内閣支持率が低下する可能性があるうえ、円安により交易条件が悪化すればGDPデフレーターを押し下げ、名目GDP成長率が低下する。名目GDP成長率が低下すれば政府債務の対GDP比が高まり、「責任ある積極財政」の『責任ある』が保てなくなる。

コストプッシュでインフレが高まるのにGDPデフレーターが低下すると言うと、奇異に感じる読者もおられよう。しかし、それは起こり得る。コストプッシュ型インフレのインフレとは消費者物価の上昇のことを指しているが、同じ物価指標であっても消費者物価とGDPデフレーターは別物である。

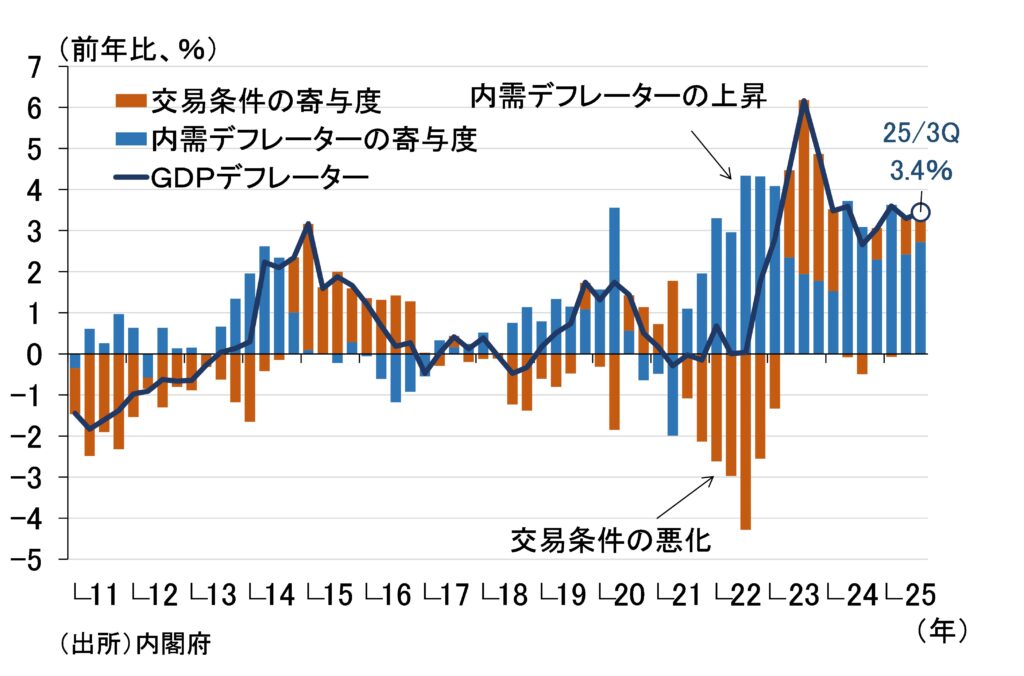

GDPデフレーターの伸びは、消費デフレーターや設備投資デフレーターといった「内需デフレーター」と「交易条件」に分解できる(図表2)。詳細は割愛するが、消費デフレーターは消費者物価を基礎データとして利用しており、両者は似た動きをする。言ってみれば、GDPデフレーターは消費者物価を包含するイメージだ。

(図表2)GDPデフレーター前年比の寄与度分解

図表2に示したとおり、円安が進行し交易条件が悪化すると、GDPデフレーターは押し下げられる。例えば、2022年前後を見ると、消費デフレーターを含む内需デフレーターは大幅に上昇したものの、交易条件が悪化したためGDPデフレーターの伸びは抑制されている。つまり、過度な円安は消費者物価を押し上げ国民生活を苦しめるだけでなく、交易条件を悪化させ企業業績を圧迫し、名目GDPを押し下げるのである。

積極財政を掲げ、利上げを嫌う高市首相が、財政の信認維持を強調したり、日銀の利上げを許容するのは、こうした円安に対する危機感があるからではないか。そうだとすれば、過度な円安は消費者物価の上振れリスクが高まり日銀にとって利上げを急ぐ誘因になるだけでなく、高市政権の利上げに対する寛容度も高まり、利上げのハードルは低くなる。円安の進み方次第では、次回利上げのタイミングが早まることも念頭に置いておくべきだろう。

中立金利をターミナルレートにする日銀

次に二つ目の注目点、日銀はどこまで利上げするかだが、これには中立金利に対する日銀の見方が大きく係わってくる。

というのも、日銀がマイナス金利政策を解除した翌月(2024年4月)の定例記者会見で、植田総裁は「(物価安定目標2%が実現すれば)政策金利もほぼ中立金利の近辺にあるという状態にあるんだろうなという展望は持っています」と述べている。このときから市場は中立金利がターミナルレート(利上げの最終到達点)との認識を抱いている。

つまり、日銀が中立金利を何%と考えているかが、市場にとって「あと何回利上げするか」の答えであり、そうした認識があるもとで、植田総裁は昨年12月1日に名古屋市で行った講演で、以下のように発言したのである。12月MPM後の総裁記者会見が注目を集めたのも当然だろう。

「現在の金利水準は、基本的には中立金利より低いというふうに考えています。ただ、どれくらい距離があるのかという点に関しては、(中略)次回利上げをすることがあれば、そのときにその時点での考えをもう少しはっきりと明示させて頂ければと思います」(出所)日本銀行

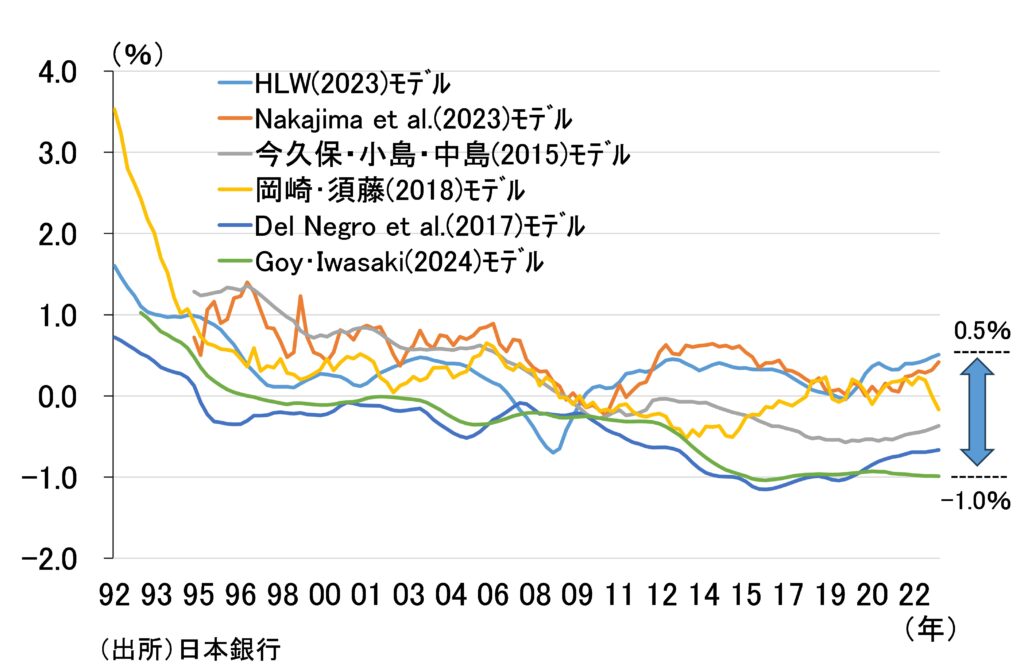

ちなみに、上の発言の中にある「もう少しはっきりと」という言葉は、これまで日銀が説明してきた自然利子率(実質の中立金利のこと、均衡実質金利ともいう)の推計範囲が広過ぎることを受けたものだ。例えば、2023年12月に開催された「金融政策の多角的レビュー」の第1回ワークショップにおける事務局側の資料に、自然利子率を紹介したグラフがある。

図表3は、それを筆者が再現したものだが、6種類の推計方法による自然利子率が、近年ではマイナス1.0%から0.5%の範囲に収まっているのが確認できる。このことから日銀は自然利子率を「マイナス1.0%からプラス0.5%の範囲内」と説明し、それに物価安定目標と整合的なインフレ率2%を足した「1.0%から2.5%」が、日銀の考える中立金利と市場は理解してきた。

(図表3)日銀が示した自然利子率の推計結果

しかし、これでは幅が広過ぎて、現在の政策金利の水準が中立金利からどの程度距離があるのか分かり難いというわけで、12月1日の「もう少しはっきりと明示させて頂ければ」という総裁発言につながったのである。

こうした背景はともかく、そもそも中立金利とは直接観察することのできない概念上の金利である。いみじくも図表3が示すとおり、推計方法によってさまざまな結果が得られ、特定するのが難しいという代物だ。したがって、金融政策実務上は、実際の経済・物価の反応を注意深く点検しながら見定めていくしかないというのが現実である。

中立金利の情報発信を巡るパウエル議長の苦労と次回利下げのタイミング

その中立金利の公表を巡って苦労しているのがFRBだ。

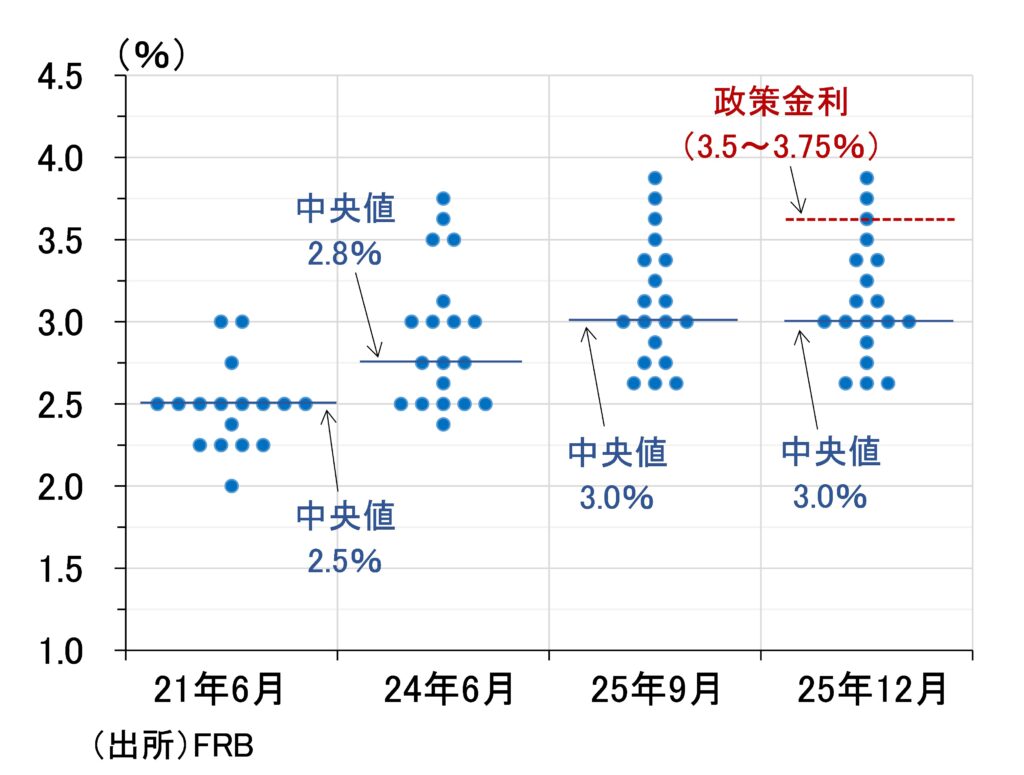

FRBでは、年に8回開催する米連邦公開市場委員会(FOMC)のうち4回(3月、6月、9月、12月)、経済見通し(Summary of Economic Projections)を公表している。その中で、議論の透明性を重視して、FOMCメンバーの中立金利見通しを、長期(Longer-run)の政策金利見通しとして公開している(図表4)。

(図表4)FRBの長期の政策金利(中立金利)見通し

図表4は、過去のFOMCで示された中立金利見通しのドットチャートを筆者がまとめたものだが、これを見ると、FOMCメンバーの中立金利見通しが上下に大きくばらつき、しかも変化していることが分かる。新型コロナ禍でゼロ金利政策を実施していた2021年6月は中央値が2.5%と低かったが、最近は景気堅調を受けて3.0%まで上昇している。

このようにFRBという専門家集団ですら見方が割れる中立金利を、数字を特定して金融政策実務で利用するのは相当無理がある。だからこそFRBは、FOMCメンバー個々の見通しとしてしか公表しておらず、パウエル議長は折に触れ、FRBが機関決定したものでもなければ計画でもないということを強調するのである(例えば、2021年6月FOMCの記者会見)。そうしなければ金融政策運営が縛られたり、ミス・コミュニケーションの原因になる。

FRBは、昨年9月から雇用情勢に悪化の兆しが見られるとして3回続けて利下げを行い、現在の政策金利(FF金利の誘導目標)は3.5%~3.75%である(図表4の赤点線)。その3回目の利下げを行った昨年12月のFOMCで、声明文に「今後、誘導目標レンジを追加調整する幅やタイミングを検討するに当たっては、新たに入手されるデータ、変化する経済見通し、リスクバランスを慎重に評価する」との文言が追加された。

この追加文言に関してパウエル議長は、「新しく入ってくるデータを注意深く評価するという意味に加え、9月から政策金利を計0.75%引き下げたことによって、現在、中立金利の推定値の幅広い範囲内に入っており、経済がどのように進展するか立ち止まって見定める良い位置にいることも示している」と記者会見で述べている。

この「中立金利の推定値の幅広い範囲内に入っており」という発言は、図表4に示した政策金利が、すでに2025年12月のドットチャートの上3つのドットと重なっていることを指している。つまり、その3つの中立金利を示したFOMCメンバーにとっては、今の政策金利はすでに緩和的な水準に到達しているということを意味している。

このように、政策金利がそろそろ緩和的な領域に入りつつある状況を踏まえ、これからの利下げ判断は経済・物価のデータを注意深く点検しながらより慎重に行うとのメッセージを、パウエル議長は発したのである。FRBの次回利下げはパウエル議長が退任した後のことになるかもしれない。

日銀はどこまで利上げするか~中立金利とターミナルレートは違う~

日銀に話を戻すと、結局、植田総裁は利上げを決定した12月MPM後の記者会見で、中立金利の特定化につながるような発言はしなかった。日銀執行部が、自然利子率や中立金利の再推計を実施したのは想像に難くないが、それが推計範囲を狭める結果になっていたとしても、あるいはなっていなかったとしても、植田総裁が中立金利を明言しなかったのは適切だったと評価できる。

仮に、「1.0%~2.5%」と見られている中立金利の範囲を少し狭めて多少上に振ることに成功したとしても、それで市場は日銀に十分な利上げ余地があると受け取り、過度な円安に歯止めがかかったかといえば、そんなことにはならなかったであろう。むしろ、数字を言うことによってかえって市場の振れが激しくなったり、金融政策運営を縛ることになったかもしれない。

そもそも中立金利とターミナルレートは違う。

例えば、過度なインフレ局面では金融引き締めが必要となり、ターミナルレートが中立金利を上回るのが普通だ。2022年以降の欧米など海外では当たり前に起きている。日本でも、インフレ率が物価安定を損なうほど高まれば、当然、政策金利を中立金利より高くすることが必要になる。

実際、消費者物価上昇率は3年半も「物価安定の目標」の2%を超えている。しかし日銀は、基調的な物価上昇率は2%に達していないと説明し続け、金融緩和状態を維持している。その日銀の説明に乗るなら、基調的な物価上昇率が2%を超えれば、日本でも政策金利を中立金利より高める必要が出てくることになる。

いずれにせよ、上で見てきた中立金利も、日銀のいう基調的な物価上昇率も、金融緩和度合い(あるいは引き締め度合い)を測るための重要な概念であり、各中央銀行がその水準を研究するのは当然のことである。しかし、それを特定の値として市場とのコミュニケーションに使うことには問題が多い。

植田総裁は昨年12月の記者会見で、「その水準を前もって特定することは難しく、かなりの幅をもって見る必要がある」と中立金利の特定化を避けた。しかし、それこそが事実なのであって、中央銀行として妥当な説明と言えるだろう。

逆に、そうした曖昧さ(constructive ambiguityという)を残しておかなければ、市場の変動を高めたり、金融政策運営の機動性や柔軟性を奪うことになりかねない。

精緻な推計で蓋然性の高い中立金利をある程度特定できたとしても、「金利を上げたときの経済・物価・金融環境の反応をよく見て判断する」(昨年12月の植田総裁記者会見)という中央銀行の基本が変わることはない。

身も蓋もない言い方だが、日銀があと何回利上げするかは、結局のところ経済や物価がこの先どこに落ち着いていくかを見定めながら探っていくしかないのである。