――楽天証券経済研究所所長兼チーフエコノミスト――

トラスショックは日本でも起こり得る

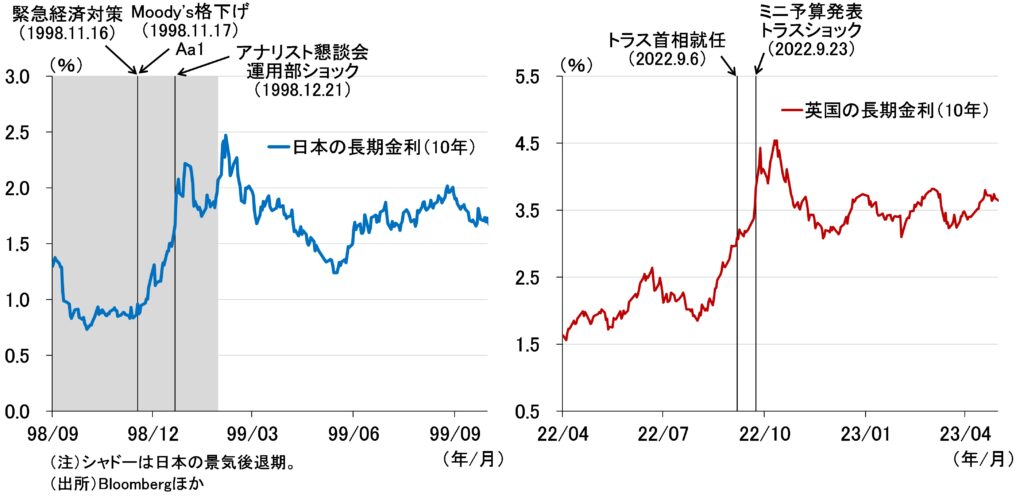

さて、図表1をパッと見て読者は何のグラフと思われるだろうか。

実はこれ、左は1998年12月に日本で起きた「運用部ショック」のときの日本の10年金利、右は2022年9月にイギリスで起きた「トラスショック」のときのイギリスの10年金利である。時空を超えた全く別の出来事における別の国の長期金利だが、驚くほど形状が似ている。

(図表1)トラスショックと運用部ショック

簡単に振り返ると、まず運用部ショックが起きたのは日本が金融危機に見舞われた1998年のこと。当時、小渕恵三内閣は11月16日に総事業規模24兆円に上る緊急経済政策を発表。翌日、米格付け会社ムーディーズは債務膨張を理由に日本国債の格下げを行った。

このころから日本の10年金利は上昇傾向を強めていたが、そうした中で12月21日、大蔵省が国債発行に関する説明会を行い、資金運用部による「国債買い切り」(国債による運用)が中止されるとの思惑が広がったため、長期金利が大きく跳ね上がった。

一方、2022年9月にイギリスで発生したトラスショックは、9月6日に就任したリズ・トラス首相が公約として掲げていた大型減税策を、財源が曖昧なまま財務相が唐突に発表したこと(9月23日)がきっかけで長期金利が急騰した金利ショックである。

ただ、トラス首相が就任する前から、インフレやイングランド銀行の利上げ、トラス陣営の大型減税策に対する警戒からイギリスの長期金利は上昇傾向にあった。そこへ財務相の発表がトリガーを引いたという点で、大蔵省の説明会がダメ押しした運用部ショックのパターンとよく似ている。

ピークが2度あるという10年金利の形状や上昇幅までそっくりだ。

運用部ショックでの日本の10年金利の上昇幅は、ピークを2度目の1999年2月(約2.5%)とすると、トリガーとなった大蔵省の説明会から約1%、緊急経済対策が発表されムーディーズが格下げした11月中旬からだと約1.5%である。

トラスショックも、ピークを2度目の2022年10月(約4.5%)とすると、減税を発表した時点から約1%、トラス首相就任からだと約1.5%である。ついでに言うと、2003年6月に日本で起きた「VaRショック」(注)も、10年金利の上昇幅は1%強、2段階にわたって跳ね上がっている姿も同じである。

(注) VaRショックとは、長期金利が安定的に低下する中、バリューアットリスク(VaR:Value at Risk)の低下とともに過度に国債を積み増した金融機関が、2003年6月の20年国債入札の不調を受けて国債売却に走ったことから長期金利が急騰したという金利ショック。

ちなみに、財務省では、予算の想定金利を算定する際、直近数ヶ月の10年金利の平均値に、運用部ショックとVaRショックの共通の上昇幅1.1%を、金利上振れに備えたバッファーとして加算している。今年8月26日に自民党の部会に提示された2026年度予算の概算要求では、長期金利の想定を2.6%とし、国債費(国債の元利払いにあてる費用)を32.3兆円計上している(国債費が30兆円を超えるのは初めて)。この2.6%は、過去数ヶ月の10年金利の平均値1.5%に1.1%のバッファーを足したものと推察される。

このように、財政拡張が国債市場の需給バランスを一時的に崩すような事態となれば、「経常収支が黒字だから」とか、「対外純資産が豊富だから」とか、「国内投資家が保有しているから」といったこととは無関係に、長期金利は跳ね上がる。

これがいわゆる‟債券自警団”の姿である。

筆者はよく「日本ではトラスショックのようなことは起きませんよね」と聞かれることがあるが、それに対する答えは一貫してノーだ。トラスショック程度の長期金利のスパイク(跳ね上がり)は日本でも過去に起きているし、今後も起きる可能性がある。

財政リスクを意識する債券市場

では、日本でトラスショックはいつ起きるのか。

「今でしょ」などと古いギャグを言うつもりはないが、今年7月の参院選で野党がこぞって消費税減税を訴え、自民・公明が敗北し少数与党となったあたりから、日本の長期金利はかなりきな臭い動きをしているのは間違いない。

市場は、少数与党となった自公連立政権が、野党との連携を模索する中で財政拡張路線を強めざるを得ないとみている。

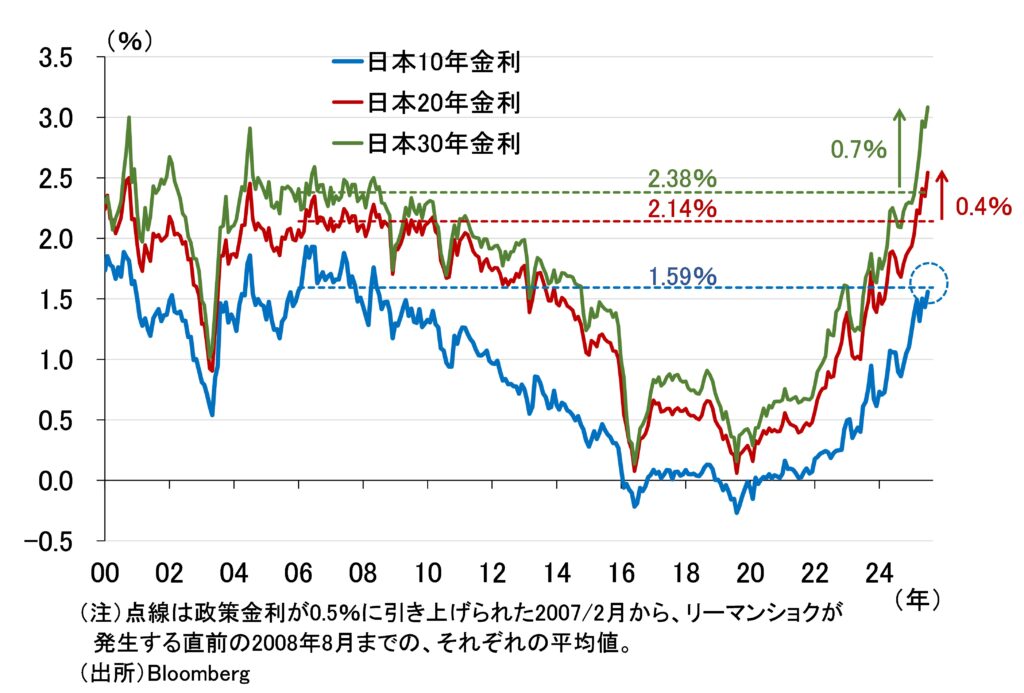

図表2は日本の長期金利(10年物、20年物、30年物)の推移である。

足もとの10年金利は、日本銀行が政策金利を今と同じ0.5%に引き上げた2007年2月から、リーマンショック直前の2008年8月までの平均値(1.59%)と同水準まで上昇し、20年金利と30年金利は当時(20年金利は2.14%、30年金利は2.38%)を大きく上回る水準に上昇している。

(図表2)日本の長期金利

なぜ、足もとの長期金利水準を、2007年2月からリーマンショック直前の2008年8月までと比較したかというと、長期金利の決定要因の状況が似ているからだ。

政策金利は今と同じ0.5%、景気も緩やかな拡大局面で共通している。したがって、当時と同じような水準の10年金利には特に違和感を覚えないのだが、万が一当時より大幅に上振れている20年金利と30年金利の方が理論的に妥当だとすれば、どうだろう。

むしろ今の10年金利が低すぎることになる。

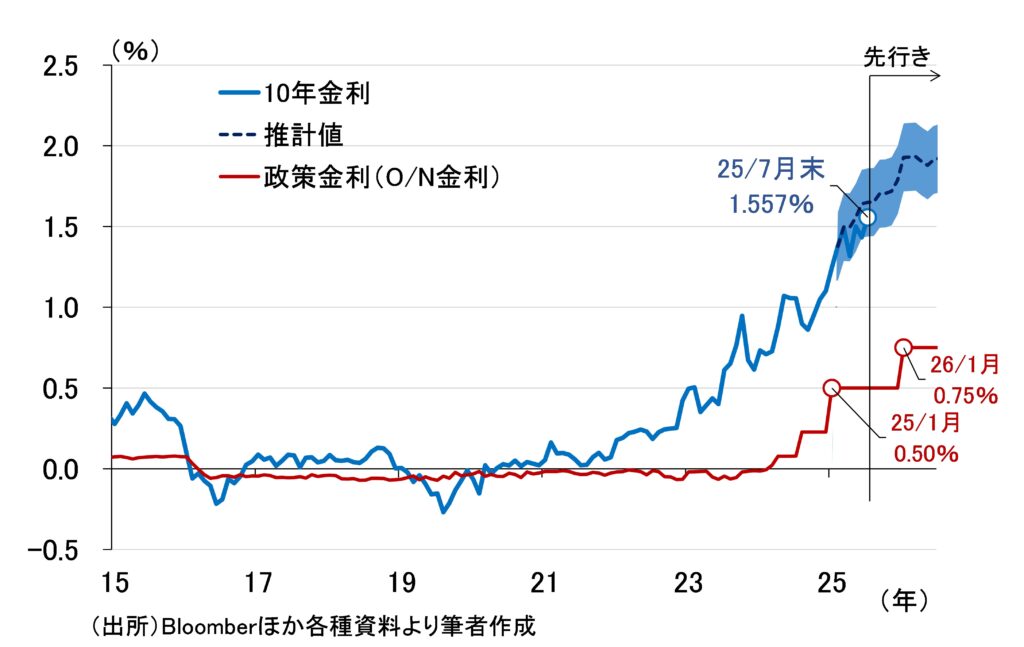

そこで実際に10年金利を推計してみた。

図表3は、日本の10年金利を、①無担保コールレート・オーバーナイト物、②景気動向指数(先行CI)、③消費者物価指数(生鮮食品及びエネルギー除く、消費税調整済み)、④日銀の国債買入額、⑤日銀の長期国債保有残高などで推計した結果である。推計期間は1990年1月から2024年12月。2025年1月以降は説明変数の実績値がある月まではそれらを使った内挿推計、それ以降は筆者の見通しを使った外挿推計を行っている。

(図表3)日本の10年金利の推計結果と先行き

結果を見ると、推計値は足もと1.6%程度であり、現実の10年金利水準(2025年7月末1.557%、8月29日現在1.615%)とほぼ一致する。ということは、やはり図表2で見た20年金利と30年金利の、2007年2月から2008年8月までの平均値を大幅に超える上昇は、政策金利や景気、インフレ要因で説明できない可能性が高いということになる。

上の①から⑤以外の要因といえば、財政等を巡るリスクと考えるのが自然だろう。

一つの有力な仮説は、超長期国債の市場でプレゼンスの高い海外投資家の、財政リスクに対する意識が国内投資家に比べ高く、昨年の衆院選に続いて今回の参院選でも与党が敗退したことにより、彼らの間で財政拡張路線が一層進むという懸念が強まっている、というものだ。そうだとすれば、そうした動きがより短い年限の金利に伝播する可能性に留意しておく必要がある。

債券自警団は我々の敵か味方か?

上で紹介した過去の金利ショックの経験を踏まえれば、長期金利がすでに上昇傾向にあり、国債市場の需給バランスがやや心許ない状況になっているときに、何らかのきっかけで‟債券自警団”は呼び覚まされる。

何がきっかけになるのか、財政政策を巡る何らかの発表か、国債入札結果の不調か、国債の格下げ発表か、それは先験的には分からないが、いずれにせよ日本の国債市場が財政を巡る悪材料に反応しやすい状況にあることは、認識しておくべきであろう。

ただし、債券自警団は我々の敵なのかというと、そうではない。

もちろん、長期金利が急騰(国債価格が急落)するのだから、国債のロングポジションを抱えている投資家にとっては厳しいことなのだが、長期金利は無数の市場参加者による集合知であり、それに含まれる日本経済・物価の現状・先行きや財政リスクに関するメッセージは、投資運用に役立つだけでなく、政策当局を含む経済主体の指針や戒めにもつがる。

したがって、いくら債券自警団と揶揄されようと、学ぶべき長期金利変動の一側面、言ってみれば市場や政府に対する‟wake-up call”であり、それも長期金利の重要な機能の一つなのである。

財政緊縮論者がいくら「財政規律が緩んでいる」、「財政の持続性が重要だ」と叫んでもオオカミ少年と一笑に付されるだけだが、長期金利がスパイク(急騰)すれば、さすがにヤバいと誰でも気づくはずだ。

とはいえ、長期金利が無秩序に上昇すれば、金融システムの不安定化につながる恐れがある。債券自警団が出動すれば、日本銀行が国債買入れの増額によって対抗することになろう。

日銀は、「長期金利が急激に上昇する場合には、機動的に買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」と宣言している。その方針は、金融システム安定化のために正当化されるとしても、今度は財政従属(fiscal dominance)の問題と対峙することになる。

この点、改めて別稿で議論することにしたい。

愛宕伸康 楽天証券経済研究所所長兼チーフエコノミスト

1965年生まれ。神戸大学大学院経済学研究科修了後、日本銀行に入行。政策委員会審議委員スタッフ、物価統計課長、日本経済研究センター主任研究員(チーフフォーキャスター、出向)、横浜国立大学派遣講師、人材開発課長などを歴任。岡三証券チーフエコノミスト、いちよし証券上席執行役員チーフエコノミスト(東京財団政策研究所主席研究員を兼務)を経て、2025年1月より現職。